Depuis plusieurs années, l’immobilier apparaît comme un placement particulièrement intéressant, tant d’un point de vue rentabilité que sécurité. Ce placement tangible séduit donc de plus en plus d’investisseurs en quête d’un placement fiable. Il existe cependant différents moyens de devenir propriétaire et chacun possède ses propres caractéristiques.

Entre PPE et crowdfunding, il existe également des différences importantes qu’il est important de connaître avant d’opter pour l’un ou l’autre. En effet, si ces deux modes d’investissement permettent de devenir propriétaire inscrit au registre foncier, d’autres aspects divergent totalement.

PPE ou crowdfunding, deux modes de propriété différents

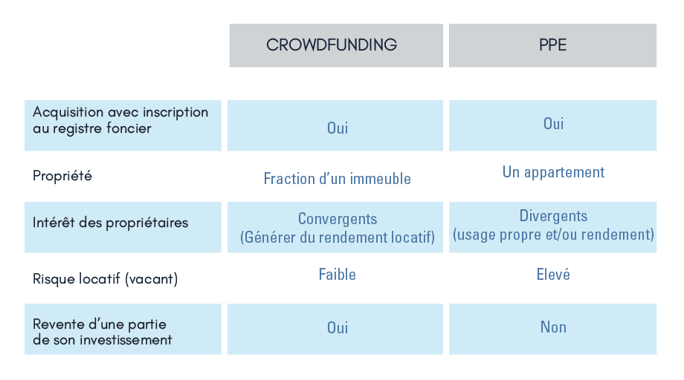

La propriété par étage (PPE) est une copropriété ordinaire particulière. À ce titre, elle confère à chaque propriétaire le droit d’utiliser, mais aussi d’aménager et d’entretenir une part d’un immeuble. Dans une PPE, cette part, également appelée lot, correspond systématiquement à un appartement entier. Ainsi, le propriétaire peut aussi bien le louer que l’habiter. La valeur de chaque unité d’étage (lot) par rapport à la valeur totale de l’immeuble est représenté par des millièmes.

Dans la copropriété en crowdfunding, l’immeuble est fractionné sans que chaque part corresponde à un logement. Ainsi, chaque propriétaire ne détient pas un appartement, mais une fraction de l’immeuble (représentée par des parts). Les propriétaires bénéficient ensuite de rentes proportionnelles à leur part de l’immeuble.

Des profils financiers différents

PPE et financement participatif peuvent répondre à des attentes et des besoins tout à fait différents de la part des investisseurs.

- Accessibilité

En termes d’accessibilité, le PPE nécessite des ressources financières plus importantes puisqu’il s’agit d’acquérir un appartement dans son intégralité. Le crowdfunding, de son côté, peut être réalisé dès 20 000 CHF d’investissement, ce qui ouvre la porte à beaucoup plus d’investisseurs.

- Aspirations des propriétaires

Alors qu’une acquisition en crowdfunding ne peut que répondre à un besoin d’investissement par le biais de la location, le PPE peut répondre à d’autres attentes. En effet, l’appartement acquis en PPE peut être destiné à l’habitation du propriétaire, à une résidence secondaire ou encore à une location permanente ou saisonnière. Selon la motivation de chacun, les intérêts peuvent être tout à fait divergents.

- Risque locatif

Dans le cadre d’un achat en PPE, chaque propriétaire loueur s’expose à un risque locatif pour son propre bien. À l’inverse, dans un investissement participatif, le risque locatif est réparti sur tous les propriétaires proportionnellement à la part de chacun et sur un immeuble entier composé de plusieurs appartements. Ainsi, le risque de ne percevoir à un moment donné aucun loyer (défaut de paiement, ou vacant) d’un locataire est faible.

- Possibilité de diversifier les investissements

L’achat d’un bien en PPE nécessitant un capital important, cela réduit les possibilités de diversification du patrimoine par l’investissement dans différents immeubles. À l’inverse, l’accessibilité en crowdfunding étant possible avec un capital moins élevé dans un immeuble composé de plusieurs appartements rend plus facile la diversification des acquisitions (typologie des biens, situation, …).

Une gestion du bien adaptée à chaque cas

- Achat du bien

Lorsque l’on est novice dans l’immobilier, on fonctionne généralement au coup de cœur, que cela soit pour habiter ou pour louer. Néanmoins, pour réaliser un investissement rentable, surtout dans le cas d’un investissement locatif, il faut avoir une certaine connaissance du marché immobilier et des différents facteurs qui peuvent influencer la valeur d’un bien. Il est également important d’avoir un regard expert sur le bien en lui-même pour éviter les mauvaises surprises après l’acquisition. En crowdfunding, les experts de la plateforme sélectionnent rigoureusement les biens pour leurs caractéristiques. L’objectif unique est d’assurer la rentabilité de l’opération pour les investisseurs. Cela représente plus de sécurité pour moins de démarches administratives pour le propriétaire.

- Gestion locative

Trouver des locataires, générer des documents officiels, assurer l’entretien… Dans un immeuble en crowdfunding, toute la gestion locative est effectuée par un prestataire, ce qui diminue de fait la charge de travail pour les propriétaires. À l’inverse, dans le cas d’un investissement en PPE, tout reste à la charge du propriétaire, à moins que celui-ci ne délègue à une agence immobilière.

- Revente du bien

Revendre un appartement complet est rarement une opération simple. Entre le fait de trouver un acheteur et les différentes formalités que cela implique, se libérer de son bien pour récupérer les liquidités prend du temps. En crowdfunding, des listes d’attente de futurs acquéreurs sont tenues à jour, ce qui assure de trouver rapidement un repreneur pour la part de l’immeuble que l’on souhaite vendre. D’autre part, les formalités sont assurées par la plateforme de crowdfunding, ce qui rend les démarches beaucoup plus simples.

Ce qu’il faut retenir

Les atouts de l’investissement en crowdfunding sont très nombreux par rapport à un investissement en PPE. Cependant, il convient de mettre toutes les informations dans la balance avant de peser le pour et le contre, pour être sûr d’opter pour la solution la plus adéquate.

Voici un teableau récapitulatif des différences :