Faire travailler et prendre le contrôle de ses avoirs lpp, c'est possible ?

La LPP, on en entend tous parler mais qui peut expliquer de façon simplifiée ce que c’est vraiment ? Certains la définiront comme "le 2ème pilier ", ce qui est plutôt juste, en effet.

Et si on vous pose la question "à quoi sert-elle ?", beaucoup donneront comme réponse, "l’achat d’un bien en résidence principale". Oui, pas mal, mais pas seulement !

L’abréviation LPP signifie surtout «Loi fédérale sur la Prévoyance Professionnelle vieillesse, survivants et invalidité» et définit les minimums perçus de votre prévoyance professionnelle dans l’un des cas mentionnés dans la définition.

Il faut donc comprendre que l'objectif de votre LPP est de compenser les prestations versées par l'AVS afin de garantir, lors de votre retraite, un revenu équivalent à 60 % de votre dernier salaire. Son objectif vise également à couvrir vos besoins en cas d'invalidité et les besoins de vos proches en cas de décès. Simple comme bonjour, n’est-ce pas ?

ET SI JE NE TRAVAILLE PLUS ?

"Si je ne travaille plus, que se passe-t-il avec ma LPP ?" Votre LPP est toujours existante, mais elle va se transformer en compte de libre passage.

Hum, pardon kesako?

C’est simplement le terme utilisé pour désigner le compte sur lequel est versé le capital de prévoyance que vous avez accumulé. Car lorsque vous n’êtes plus assimilé à un employeur, un compte de libre passage se crée. Il est réservé à la prévoyance professionnelle soit votre 2ème pilier. Et contrairement à un compte d’épargne classique, un taux d’intérêt préférentiel est appliqué à ce compte de libre passage.

Par exemple, vous partez vivre votre rêve américain ou un voyage à l’étranger tout simplement, une formation continue ou bien, vous êtes au chômage le temps de trouver votre nouveau job de rêve. Quoi qu’il en soit, votre futur employeur n’est pas encore connu ; Vous vous lancez dans la vie entrepreneuriale, bref il y a une interruption momentanée et/ou provisoire dans votre vie professionnelle.

L’ouverture de votre compte de passage garantit ainsi le maintien de votre prévoyance professionnel jusqu’à la reprise d’une activité lucrative.

Mais que se passe-t-il lorsque vos avoirs sur ce compte ne sont pas placés dans les 6 mois suivant l’arrêt de votre activité ? Vous ne le saviez peut-être pas, mais votre prestation est automatiquement transférée à l’institution supplétive (soit l’organisme qui gère les tristes avoirs oubliés ou non-utilisés) avec un taux d’intérêt de 0.01%... pas top comme dirait l’autre !

Les chiffres sont encore plus parlants : Le taux de rémunération légale des avoirs LPP est de minimum 1% (0.125% pour le régime surobligatoire) tandis que le taux moyen de rémunération du libre passage est de 0.022%.

Vous l’aurez compris, la rémunération des avoirs LPP et libre passage sans gestion active est dérisoire, voire nulle (on est proche du 0% tout de même).

« OK, j’ai lu, j’ai compris ce qu’était la LPP et le libre passage, je suis clairement déprimé(e) de savoir que je ne peux pas toucher à cet argent avant ma retraite et, pire encore, je ne peux rien en faire à l’heure actuelle, cool cet article…, je fais quoi maintenant ? »

MA LPP, J'EN FAIS QUOI ?

Eh bien, on se renseigne et on regarde les solutions qui s’offrent à nous, tout simplement dans le but d’être prévoyant – vous noterez la subtilité du terme choisi.

La solution proposée, l’immobilier… « Ben voyons, comme d’habitude » me direz-vous.

Certaines sociétés comme Imvesters proposent des immeubles à l’achat en copropriété à des particuliers qui souhaitent investir dans la pierre, pour récupérer un rendement sur la somme investie. On ne vit pas dedans, on ne gère pas les locataires, ni la régie. On parle seulement de rendement à hauteur de 6% annuel. Dans les faits, vous investissez CHF 20'000 dans un immeuble à Neuchâtel par exemple, et hop CHF 1'200 par an sur votre compte en banque.

« Mais alors, quel rapport avec la LPP, on ne parle pas de la même chose si ? »

Il se pourrait qu’un rapport soit bien établi – Imaginez gérer votre compte de libre passage comme vous gérez votre compte en banque.

Car, soyons francs, à part lire ce fameux document faisant état de vos avoirs chaque année, nous ne sommes pas certains que vous en fassiez autre chose… si ?

Grâce à Imvesters, vous pouvez convertir votre compte LPP et prendre le contrôle de vos avoirs en investissant dans l’immobilier à hauteur de 30%.

Imvesters s’associe dorénavant avec les plus grands instituts bancaires et assurances LPP pour permettre à chacun de gérer sa prévoyance et d’y ajouter une plus-value sécuritaire.

ETUDE DE CAS : MATHIAS ET PAUL

Comprenons le mécanisme à travers les situations de Paul et Mathias.

Mathias, 47 ans, salarié, directeur des ressources humaines dans une entreprise textile depuis 22 ans avec un salaire tout à fait sympathique. Il est marié, locataire d'un appartement à Nyon, n’a pas l’intention d’acheter de résidence principale et désire garder cet argent pour ses vieux jours.

Paul, 36 ans, est à son compte. Il est célibataire et également locataire d'un appartement en Valais. N'étant plus assimilé à un employeur, il reçoit un courrier de son ancienne caisse de pension lui proposant de transférer ses avoirs sur un autre compte.

Paul se renseigne sur sa LPP pendant son interruption de travail et entend parler de la solution d’Imvesters pour investir dans l’immobilier. Il trouve cela intéressant et tente l’expérience. Mathias de son coté ne souhaite pas se lancer et laisse sa LPP à la caisse de pension de son employeur.

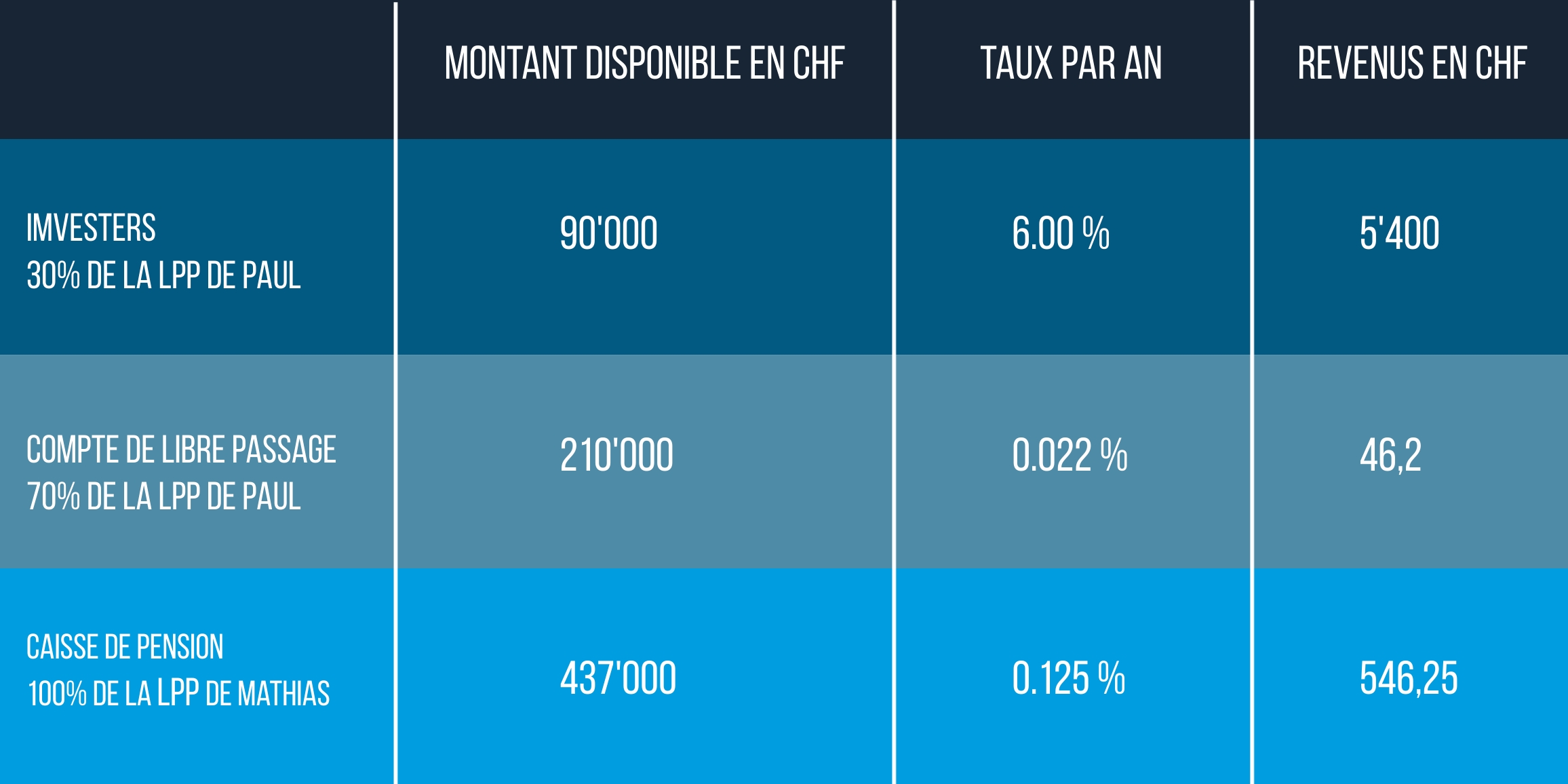

Paul décide alors de mettre le pourcentage maximum proposé soit 30% du montant de ses CHF 300'000 auprès de la caisse de pension partenaire d'Imvesters.

Paul investit alors CHF 90'000 dans un portefeuille immobilier proposant des investissements avec rendements attendus de 6% – Les 210 000 CHF restants, sont laissés sur son compte de libre passage rémunéré, on le rappelle, à 0.022%. La LPP de Paul génère ainsi 5 446,2 CHF par an sur ses 300 000 CHF de base. Celle de Mathias quant à elle, génère 546,25 CHF par an.

Incroyable, n’est-ce pas ? Imaginez au bout de 10 ans…

Imvesters propose des solutions d’investissement sécuritaires. Initialement, la société permet d'investir son capital dans des biens immobiliers suisses à partir de CHF 20'000 et générer plus de 6% de rendement sur fonds propres distribué mensuellement en devenant propriétaire d'une fraction d'un immeuble avec inscription au registre foncier.

Les immeubles sont autoporteurs (les revenus supportent les exigences bancaires pour le paiement des intérêts, charges d'exploitation et entretien de l'immeuble). Le dossier d'un retraité est donc accepté pour ce type d'investissement.

C'est pour ces raisons précises qu'il s'agit d'un investissement idéal pour placer une partie de son capital de 2ème pilier. Pas de contraintes, peu de risques, que vous continuiez à cotiser ou non, votre argent travaille pour vous.