Rente ou capital ?

Afin de pouvoir répondre de manière sereine et sans hésitation à cette question cruciale en matière de prévoyance professionnelle des retraités, il faudrait pouvoir prédire l’avenir. En effet, le choix le plus avantageux financièrement dépendra de l’âge que l’on atteindra et du montant des rentes qui seront payées pendant ces années. Si ce montant estimé est supérieur au capital à disposition, il vaut mieux choisir la rente, sinon l'inverse.

Ce choix cornélien qui affiche d'un côté la sécurité et de l'autre la liberté.

Une nouvelle solution existe désormais et vient bousculer le choix "pile ou face" qu'un retraité devait faire jusqu'à aujourd'hui.

Contexte

Retirer son capital du 2ème pilier et gérer ses revenus en plaçant cet argent ou recevoir une rente viagère fixe ? Question auquel que tous les retraités doivent répondre trois avant la retraite.

Rente

Un de choix qui s'offre aux retraités est la possibilité de versement d’une rente vieillesse viagère (à vie).

Si pour le capital le montant versé est connu, le montant de la rente qui sera versé va dépendre de l’âge que le bénéficiaire atteindra.

Taux de conversion

Le taux de conversion désigne le pourcentage du capital vieillesse des retraités versé sous forme de rente chaque année par les caisses de pension.

Bien que le taux de conversion soit de 6,8%, plusieurs caisses de pension appliquent des taux de conversion bien inférieur. Par exemple, pourquoi certaines caisses appliquent-elles un taux inférieur à 4.5% ?

Parce que le taux de conversion légal ne s’applique qu’aux parties obligatoires de la prévoyance retraite. La caisse de pension peut fixer librement le taux de conversion de la partie surobligatoire.

Le principe : plus le taux de conversion est bas et plus un assuré doit être âgé afin que le versement de la rente soit plus avantageux que le capital.

De nombreux retraités aspirent à la tranquillité d’esprit sous forme de rente versée mensuellement sans avoir à s’exposer aux risques des placements.

En revanche, la rente n’offre aucune flexibilité, puisqu’il faudra se contenter d’un revenu fixe. Et celle-ci ne sera versée qu'à l'assuré jusqu'à sa mort. Le solde de l’avoir restant en cas de retrait de rente reviennent à la caisse de pension. De plus, les rentes n’augmentent pas, même "les bonnes années" et n'évolue pas en fonction de l'inflation.

Le retrait du capital permet un investissement selon des besoins individuels.

Capital

La loi sur la prévoyance professionnelle (LPP) stipule qu’au moins un quart de l’avoir de vieillesse accumulé peut être octroyé sous forme de capital lors du départ à la retraite. Les caisses de pension peuvent toutefois prévoir le versement complet du capital.

Si on envisage des dépenses plus importantes, comme un achat immobilier, des voyages, une dépenses extraordinaire ou un don familial par exemple, l’option capital permettra d’adapter à ses besoin la consommation de cette épargne vieillesse. On pourra en utiliser une partie tout de suite et placer le reste à plus long terme, afin de le faire travailler.

Cependant avec le marché actuel, difficile de pouvoir obtenir un rendement intéressant sans prendre trop de risque.

Crowdfunding immobilier

Être investi dans la pierre procure de nombreux avantages tel que décrit dans cet article : https://blog.imvesters.ch/les-avantages-de-cette-classe-dactif-limmobilier.

Il est désormais possible d'investir son capital dans des biens immobiliers suisses à partir de CHF 20'000 et générer plus de 6% de rendement sur fonds propres distribué mensuellement en devenant propriétaire d'une fraction d'un immeuble avec inscription au registre foncier.

Le Moulin de Cugy affiche un rendement attendu et sécuritaire (charges provisionnées) de 7.29%. Rendement supérieur (et un risque faible) au taux de conversion appliqué par les caisses de pension.

Les immeubles sont autoporteurs (les revenus supportent les exigences bancaires pour le paiement des intérêts, charges d'exploitation et entretien de l'immeuble). Le dossier d'un retraité est donc accepté pour ce type d'investissement.

Cet investissement permet :

- de préserver son capital

- de générer des rendements de plus de 6% par an

- de percevoir une rente versée mensuellement

- de transmettre à ses héritiers son investissement

C'est pour ces raisons précises qu'il s'agit d'un investissement idéale pour placer son capital de 2ème pilier. Le crowdfunding immobilier est une réelle solution pour placer son capital retraite et ainsi procurer les rentes mensuelles nécessaires pour une retraite en toute sérénité.

Transmission et héritage

Au décès du rentier, le conjoint reçoit une rente de survivant à hauteur de 60% de la rente du défunt.

Avec l’option capital, 100% de la fortune restante sera hérité par les proches.

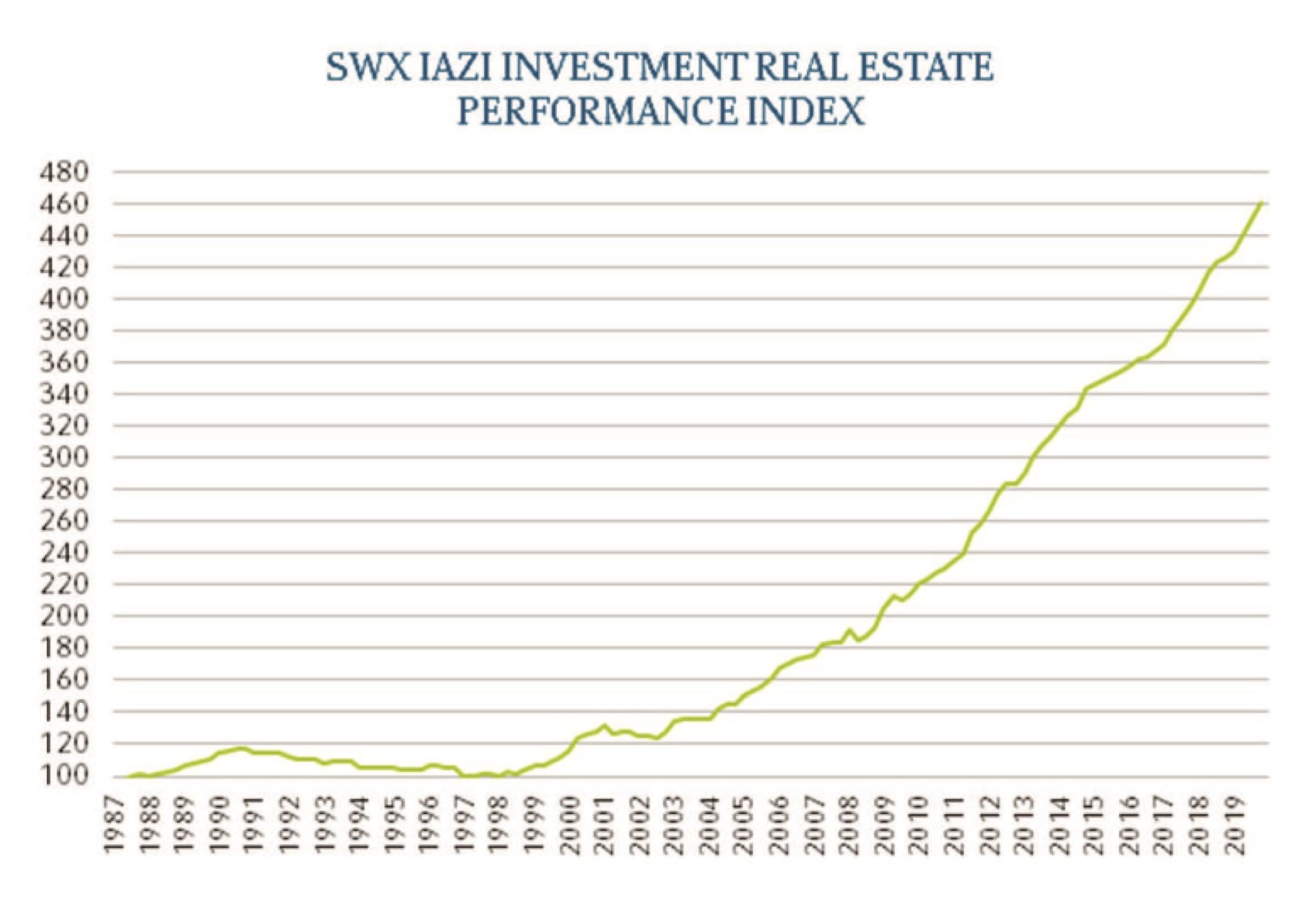

Le crowdfunding immobilier permet une transmission, un héritage d'un investissement dans la pierre rentable (voir graphique ci-dessous). Il s'agit également de la transmission du patrimoine suisse.

IAZI/CIFI total return (prix et revenus de l'immobilier suisse

IAZI/CIFI total return (prix et revenus de l'immobilier suisse

Ce qu’il faut retenir

La rente ou le retrait du capital, aucun ne semblait être clairement la solution, cela dépend de l’espérance de vie, le taux de conversion (de 6,8%, mais qui est susceptible d'être abaissé) et des rendements générés par son capital investi. Les marchés actuels n'offrent ni la sécurité, ni les rendements nécessaires pour une retraite sereine.

Le crowdfunding immobilier amène une nouvelle solution d'un investissement ayant les caractéristiques suivantes : sécurité, rendement, rentes mensuelles et liberté. Synonyme de tranquillité d'esprit.